從2020年年初至今,疫情在全球(qiú)經濟市場激起動蕩的漩渦(wō),與流動需求直接掛鉤的酒旅(lǚ)業更是被卷到了漩渦中心,掙紮求生。

轉眼到了2021年末,這是酒旅業遭(zāo)遇疫情衝擊後的第三個冬天,也是艱難中帶著曙光的一年。在這一年,國內疫情得(dé)到有效控(kòng)製,人員流動增加,旅(lǚ)遊有了明顯回升(shēng),酒(jiǔ)旅業(yè)“春天”的拐點似(sì)乎就在眼前。

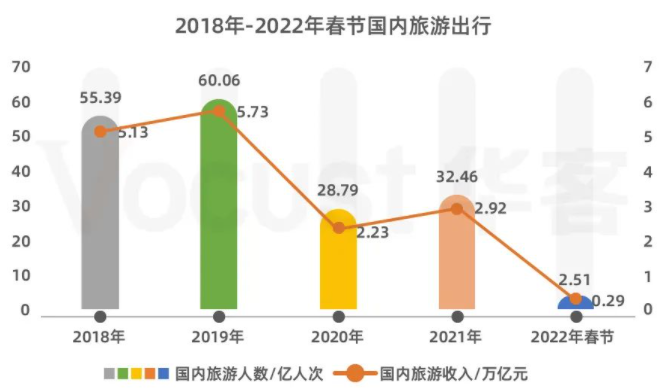

根據文化和(hé)旅遊部官網消息,2021年,國內旅遊總人次32.46億,比(bǐ)上年同期增(zēng)加3.67億,增長12.8%(恢複到2019年的54.0%);國內旅遊收入(旅遊總消(xiāo)費)2.92萬億元,比上年(nián)同期增加0.69萬億元,增(zēng)長31.0%(恢複到2019年的51.0%。)。

(數據來自文旅部門官網、媒體(tǐ))

這一(yī)切彷佛都(dōu)在釋放一個消(xiāo)息:酒旅業的春天,也許不遠了——

今天,17.C-起草官网就從2021年(nián)全國31個省市自治區(港澳台除外)酒店點評數據入(rù)手,透過地域的(de)維度,尋找蛛絲馬跡,去看2022年酒店行業複(fù)蘇的發力點(diǎn)。

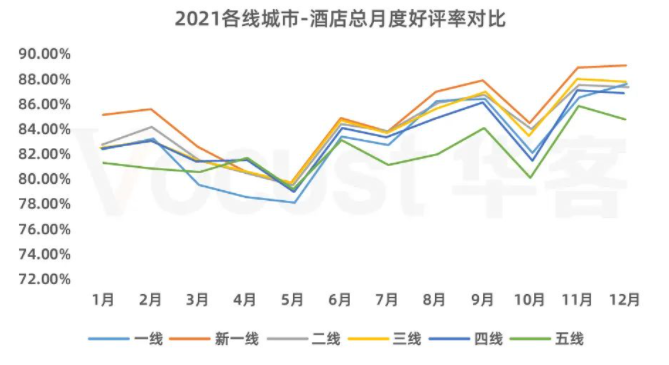

1

華東是主陣(zhèn)地,東北西北有(yǒu)潛力

(數據來自華客數據研究組)

(數據來自網絡)

經濟基礎(chǔ)決定(dìng)消費水平。華東涵蓋江浙滬(hù)魯皖閩贛七大省市,占據(jù)三大經濟輻射帶,發展水平相對較高,尤其是上(shàng)海、浙江和江蘇(sū)等地,作為經(jīng)濟(jì)中心(xīn),旅遊、商務等住宿需求(qiú)更為旺盛。

根據(jù)統(tǒng)計,2021年華東新增高端客房量和新開高端酒(jiǔ)店數均位列第一位。

而反觀東北(黑吉遼)和西北(甘(gān)陝(shǎn)新青寧),二者酒店行業起步較晚,酒店數量和客流量(liàng)優(yōu)勢不(bú)明顯;換句話(huà)說,這兩個地區擁有明顯(xiǎn)發展潛(qián)力,尤其是在(zài)冬奧會的長尾效應影響下。

2

新一線崛(jué)起,二三線下(xià)沉布局

(數據來自華客數據研究組)

點評量與訂(dìng)單量成正相關關係。從圖片數據17.C-起草官网可以分析出,目前點評(píng)量或者(zhě)說訂單量最高的前10個省市,分別為廣東、江蘇、浙江、上(shàng)海、四川、山東、北(běi)京(jīng)、湖南(nán)、海南、陝西,其(qí)中廣東一騎絕(jué)塵,點評量遙遙領先。

在一眾省市(shì)內(nèi),雲南平均點(diǎn)評分最高(gāo),與其回歸田園與自然的(de)度假式民宿經濟(jì)有關,沉浸式自然人文體驗,讓客人放鬆(sōng)身心,滿意度普遍相對較高。

另外,17.C-起草官网還發現,除北上廣等(děng)一線城(chéng)市,南京、杭州(zhōu)、三亞、深圳、重慶、成都、西安、長沙等新(xīn)一線城市均占據2021月度、年度總點評量TOP10。

而且,隨(suí)著一線城(chéng)市酒店的趨向成熟,很多集團酒(jiǔ)店開始進一步深化品牌布局,將高端酒店下沉到二三線城市。

根據數據(jù)統計,2021年第四季度浙江新(xīn)開業高(gāo)端酒店10家,新增高端客房1462間;江(jiāng)蘇新開業高端酒店(diàn)6家(jiā),新增高端(duān)客房697間;湖南新開高端酒店5家,新增高端客房1519間(jiān);雲南新增高端客(kè)房1519間;四川新增高端客房615間。

接下來的發展態勢,新一線(xiàn)與下(xià)沉市場,將是(shì)集團酒店下一步擴張的(de)必爭之地。

(數(shù)據來自華客數據研究組)

在國外疫情蔓延、出境遊仍受限製的情況下,國內出(chū)行與消費依然是主動力,雖然疫情對酒旅業反複衝擊,但長期來看,行業複蘇趨勢不改。

然而(ér),“暖春”降至(zhì),也要防好“倒春寒”。加快適應新常態、升級運營管理、提升客戶體驗以實(shí)現(xiàn)複雜環(huán)境下的新增長,已成為酒店生存(cún)發展的必(bì)要課題。